「互助会(ごじょかい)」という言葉、スーパーの勧誘やチラシで一度は目にしたことがあるのではないでしょうか?

「お得に葬儀ができるって聞いたけど、本当かな?」「毎月お金を積み立てるみたいだけど、途中で倒産したらどうなるの?」なんて、不安に思っている方も多いはずです。

実は、互助会は単なる積立貯金とは全く違う、法的に守られた特殊な仕組みなんですよ!

この仕組みを「意味」から正しく理解しておかないと、いざ葬儀の時になって「えっ!こんなに追加費用がかかるの!?」なんてトラブルになってしまうことも…。

この記事では、葬儀のプロが「互助会の本当の意味」から、加入前に絶対知っておきたい「落とし穴」、そしてよく似ている「葬儀保険」との違いまで、中立的な立場で分かりやすく完全解説します!

これを読めば、あなたが互助会に入るべきか、それとも他の方法で備えるべきか、スッキリ決断できるようになりますよ。

目次

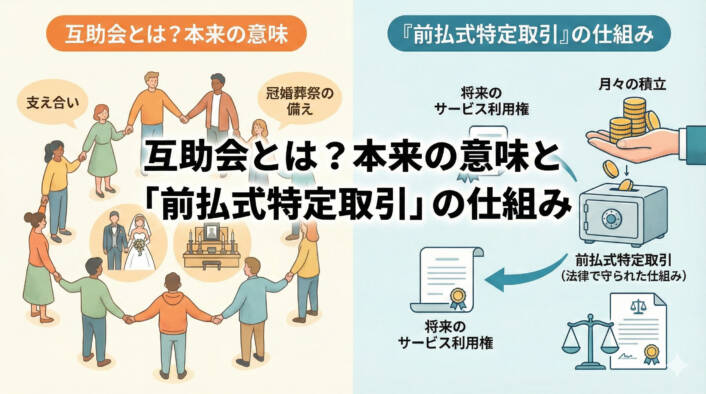

互助会とは?本来の意味と「前払式特定取引」の仕組み

まずは、「互助会」という言葉の本来の意味と、その裏側にある仕組みについて見ていきましょう!

「互いに助け合う会」と書くので、なんだかボランティアのような優しいイメージを持つかもしれませんね。

でも、法律的な観点から見ると、これは「割賦販売法」という法律に基づいた「前払式特定取引」という、ちょっと堅苦しい名前の契約形態なんです!

簡単に言うと、「将来必ず必要になる結婚式や葬儀の費用を、今のうちから分割払いで先払いしておく」というシステムのこと。

「えっ、それって銀行の積立と何が違うの?」って思いますよね?

実は、ここが最大のポイントなんですが、互助会は「現金を積み立てる」のではなく、「サービスを受ける権利を買っている」んです!

この根本的な違いを理解していないと、後で「話が違う!」となってしまうので、ここからさらに深掘りして解説していきますね!

互助会の定義を分かりやすく解説|「お金」ではなく「権利」の積立

互助会の仕組みを理解する上で一番大切なのは、先ほども少し触れましたが「お金を預けているわけではない」という点です!

銀行預金なら、100万円預ければ100万円(+利息)が戻ってきますよね?

でも、互助会の場合は、毎月数千円の掛金を支払うことで、「将来、葬儀や結婚式を『会員価格』で行える権利」を少しずつ購入しているイメージなんです!

分かりやすく例えるなら、「コーヒーチケット」を想像してみてください。

今は1杯500円のコーヒーでも、将来値上がりして1杯800円になるかもしれませんよね?

でも、チケットを先に買っておけば、将来どれだけ値上がりしても、チケット1枚でコーヒーが飲めちゃうんです!

互助会もこれと同じで、今のうちに契約しておくことで、将来の物価変動(インフレ)の影響を受けずに、契約時のセット内容の葬儀ができる…というのが本来の「意味」なんです!

つまり、互助会とは「現金の貯蓄」ではなく、将来の安心のための「葬儀サービスの先行予約」だと思ってくださいね!

ただし!コーヒーチケットで「カフェラテ」が頼めないように、互助会の積立金だけで「すべての葬儀費用」が賄えるわけではない…という点には注意が必要ですよ!(これについては後ほど詳しく解説しますね!)

毎月の掛金と満期の仕組み|経済産業省の許可事業としての側面

「毎月お金を払うなんて、その会社が怪しい会社だったらどうしよう…」

そんな心配をされる方も多いですが、実は互助会事業を行うには、経済産業省の厳しい審査と許可が必要なんです!

誰でも勝手に「互助会はじめました〜!」なんて言えるわけじゃないんですよ(笑)。

基本的なプランとしては、毎月1,000円〜5,000円程度の掛金を、60回〜120回払い(5年〜10年)で積み立てていくのが一般的です。

例えば、月々3,000円を100回払うコースなら、満期になった時点で「30万円分のコースを利用する権利」が手に入ります!

「えっ、10年も払い続けるの?長いなぁ…」と感じるかもしれませんが、一度に何十万、何百万という大金を用意するのは大変ですよね。

家計に負担の少ない少額でコツコツ準備できるのが、互助会の大きなメリットなんです!

また、もし積立の途中で葬儀が必要になってしまった場合でも、残りの未納分を一括で支払えば、すぐに会員特典を利用できる仕組みになっているところがほとんどなので安心してくださいね!

国(経済産業省)の許可を受けた事業者が運営しているという点で、一般的な葬儀社への事前相談よりも、ある意味では「制度としての安全性」は高いと言えるかもしれませんね!

冠婚葬祭サービスにおける「役務提供」と完納後の有効期限

「積立が終わった(満期になった)後、すぐに葬儀をする予定がない場合はどうなるの?」

「もしかして、有効期限があって権利が消えちゃうんじゃ…!?」

これ、めちゃくちゃ気になるポイントですよね!

でも安心してください!互助会の積立が完了(完納)した後の権利は、原則として「一生涯」有効なんです!

これを専門用語で「役務提供(えきむていきょう)の権利」と言うんですが、あなたが「サービスを使います!」と言うその時まで、権利はず〜っと守られ続けます。

極端な話、30歳で満期になって、90歳で亡くなるまで60年間放置していても、権利が消滅することはありません!

むしろ、若いうちに安い金額で契約しておけば、数十年後に物価が上がって葬儀費用が高騰していても、契約当時の内容でサービスが受けられるので、長生きすればするほどお得になる可能性だってあるんです!

「いつ使うか分からないものにお金を払う」のは勇気がいりますが、「いつか必ず訪れる日」のために、権利を腐らせずに持っておけるのは心強いですよね。ただし、引っ越しなどでエリアが変わってしまった場合は手続きが必要になることもあるので、そこだけは頭の片隅に置いておいてくださいね!

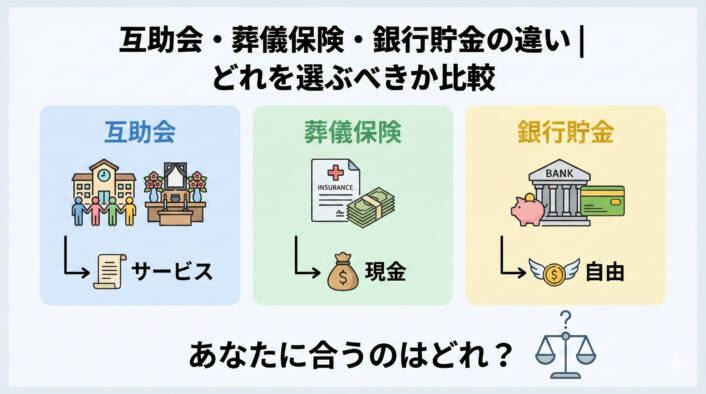

互助会・葬儀保険・銀行貯金の違い|どれを選ぶべきか比較

ここまで読んで、「互助会の仕組みは分かったけど、結局どれがお得なの?」と迷っている方もいるかもしれませんね。

終活でお金の準備をする方法は、主に「互助会」「葬儀保険」「銀行預金」の3つの選択肢があります!

これらは似ているようで、実は「得意なこと」と「苦手なこと」が全く違うんです!

「とにかく現金を残したいのか?」それとも「葬儀の手配まで楽にしたいのか?」によって、正解は人それぞれ変わってきます。

自分に合わない方法を選んでしまうと、「せっかく積み立てたのに損をした…」「いざという時に現金が足りない!」なんてことになりかねません。

ここでは、それぞれの違いをバシッと比較して、あなたがどのタイプに向いているのかを紐解いていきますよ!

互助会と「葬儀保険(少額短期保険)」の決定的な違いとは

最近よくCMなどで見かける「葬儀保険(少額短期保険)」。

「互助会と同じようなものでしょ?」と思われがちですが、実は「出口(受け取り方)」が決定的に違うんです!

違いをざっくり言うとこんな感じです

- 互助会:「葬儀サービス(モノと人)」が提供される

- 葬儀保険:「現金(保険金)」が支払われる

互助会の強みは、積立をしていれば「提携している葬儀会館」や「祭壇・棺」などが自動的に用意される点です。

「どこの葬儀社に頼もう…」と慌てる必要がないので、精神的な負担はかなり軽くなりますね。

一方、葬儀保険のメリットは、受け取った保険金の「使い道が自由」だということ!

葬儀代に使ってもいいし、お寺へのお布施に回してもいいし、なんなら残された家族の生活費にしたってOKなんです!

ただし、保険は「掛け捨て」タイプが多いので、長生きすればするほど支払総額が保険金を上回ってしまう…なんてリスクも。

「葬儀の手配まで丸投げしたいなら互助会」、「お布施や食事代など、現金が必要なら保険」という風に、目的に合わせて使い分けるのが賢い選び方ですよ!

銀行預金との比較|利息はつかないが「会員割引」で還元される仕組み

「わざわざ互助会に入らなくても、自分で銀行に貯金しておけばいいんじゃない?」

はい、その意見もごもっともです!

銀行預金の最大のメリットは、なんといっても「流動性(自由度)」が高いこと。

急にまとまったお金が必要になったら解約して使えますし、どの葬儀社でも自由に使えますからね。

でも、互助会には銀行預金にはない強力な武器があります。それが「会員割引」です!

今の時代、銀行に預けていても利息なんてほとんどつきませんよね…(悲しいですが)。

一方で互助会は、積立をしている会員に対して、「葬儀プラン〇〇%OFF」や「会場使用料無料」といった大きな特典を用意していることが多いんです!

この割引額は、数万円〜数十万円になることもざら!

つまり、銀行で数十万円の利息を得るのは不可能に近いですが、互助会なら「割引」という形で実質的な利回りを得られるという考え方もできるわけです。

「自分でお金を貯めて管理するのが苦手…」という方や、「決まった葬儀社でお得に式を挙げたい!」と決めている方にとっては、銀行預金よりも互助会の方がメリットが大きいかもしれませんね!

転居したらどうなる?互助会が利用できるエリアと移籍制度

互助会への加入を迷う理由の一つに、「将来引っ越すかもしれないから…」という悩みがありますよね。

「東京の互助会に入ったけど、老後は沖縄で暮らしたい」なんて場合、積み立てたお金はどうなっちゃうの?って心配になります。

実は、互助会には「移籍(いせき)制度」という便利な仕組みがあるんです!

全国にある互助会同士はネットワークで繋がっていることが多く、引越し先の近くにある別の互助会に、積立金を引き継いで移動できる場合があるんですよ!

「えっ、すごい!じゃあどこに住んでも安心じゃん!」…と言いたいところなんですが、ここで一つだけ注意点が。

あくまで「移籍先の互助会のプラン」に従うことになるので、元々契約していた内容と全く同じサービスが受けられるとは限りません。

また、移籍手数料がかかったり、そもそも引越し先に提携している互助会がない…なんてケースもゼロではありません。

なので、転勤が多い方や、将来どこに住むか全く決まっていない方は、全国対応の互助会を選ぶか、場所を選ばない「葬儀保険」や「銀行預金」にしておくのが無難かもしれませんね。

契約する前に「もし引っ越したらどうなりますか?」と、担当者にズバッと聞いて確認しておくのが一番のトラブル回避術ですよ!

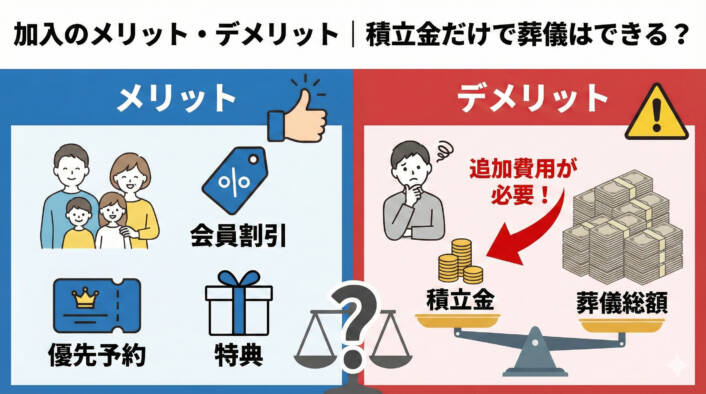

加入のメリット・デメリット|積立金だけで葬儀はできる?

さて、ここからがいよいよ本題です!

互助会の仕組みが分かったところで、読者の皆さんが一番知りたいのは、「で、結局入ったらお得なの?損するの?どっち!?」ということですよね。結論から言うと、互助会には「大きなメリット」がある反面、知っておかないと後悔する「強烈なデメリット(落とし穴)」も存在します。

特に多い勘違いが、「積み立てたお金(満期額)だけで、葬儀の全てがまかなえる」という思い込みです。

これを信じて契約してしまうと、いざ葬儀の時に「えっ、あと100万円必要!?聞いてないよ!」なんてトラブルに発展しかねません…。

ここでは、営業マンがあまり大きな声では言わない「不都合な真実」も含めて、互助会のメリットとデメリットを包み隠さずお伝えします!

【メリット】葬儀費用の会員価格適用とホール利用の優先権

まずは、互助会に入ることで得られる嬉しいメリットから見ていきましょう!

最大のメリットは、なんといっても葬儀費用が「会員価格」になることです!

一般価格で葬儀を行う場合と比べて、祭壇や棺などの基本セット料金が、場合によっては30%〜50%オフになることも!

例えば、一般価格100万円のプランが、会員なら60万円で利用できるとなれば、その差額40万円は大きいですよね。

さらに、互助会は自社で立派な葬儀会館(セレモニーホール)を持っていることが多いのですが、会員になると、そのホールの利用料が無料や半額になったり、混雑時に「優先的に予約が取れる権利」を持てたりします!

人気のホールは、冬場など亡くなる方が多い時期には「1週間待ち」なんてことも珍しくありません。

そんな時、「会員様ですので、明日からこちらのホールが使えますよ」と言ってもらえる安心感は、お金には代えられない価値があるかもしれませんね。他にも、提携しているホテルでの食事代が割引になったり、レジャー施設がお得に利用できたりと、葬儀以外の日常生活で使える特典が充実している互助会も多いですよ!

【デメリット】「積立金=葬儀総額」ではない!追加費用の実態

お待たせしました。ここが互助会で最も注意すべき「落とし穴」です!

多くの人が「満期まで積み立てたんだから、これで葬儀ができる!」と勘違いしてしまうんですが、実は互助会の積立金でカバーできるのは、あくまで「葬儀の基本セット料金」だけなんです!

「基本セット」に含まれるのは、祭壇、棺、骨壺、運営スタッフの人件費など、葬儀に最低限必要なモノやサービスです。

では、何が含まれていないのでしょうか?

実は、以下のような費用は、ほとんどの場合「追加費用」として別途支払う必要があります

- 火葬料金(自治体によって数千円〜数万円)

- お寺様へのお布施(読経料、戒名料など。数十万円〜)

- 参列者への通夜振る舞いや精進落としなどの「飲食代」

- 香典返しなどの「返礼品代」

- ご遺体の搬送距離が長かった場合の追加料金

- ドライアイスの追加分や、安置日数が伸びた場合の安置料

これらを合計すると、積立金とは別に、平均して50万円〜100万円以上の追加費用がかかることが珍しくありません!

「積立金があるから安心」と思っていたら、実際にはその倍以上の請求書が来て青ざめる…なんてことにならないよう、「積立金はあくまで頭金(内金)」という認識を持っておくことが超重要です!

これが落とし穴!固定化される葬儀プランとプラン変更の自由度

もう一つ、見落としがちなデメリットが「プランの固定化」です。

互助会の契約は、基本的に「契約した時点でのプラン内容」で固定されます。

例えば、20年前に「豪華な祭壇で、参列者200人の一般葬プラン」を契約していたとします。

でも、いざ20年後に葬儀を行う時になって、「やっぱり家族だけで静かに見送る『家族葬』がいいな…」と希望が変わることもありますよね?

そんな時、互助会によっては柔軟にプラン変更に対応してくれるところもありますが、中には「契約時のプラン内容でしか利用できません(または変更手数料が高額)」というケースもあるんです!

時代の流れや家族構成の変化によって、最適な葬儀のカタチは変わっていくものです。

何十年も先のことを今の時点でガチガチに決めてしまうことが、かえって将来の選択肢を狭めてしまうリスクになる…という側面は知っておくべきですね。

契約する際には、「将来、家族葬などにプランを変更することは可能ですか?その場合の手数料は?」と、将来の変更の自由度についても必ず確認しておきましょう!

解約手数料やトラブルを避けるために|契約前に知るべき注意点

ここまで読んで、「う〜ん、メリットもあるけどデメリットも怖いな…」と悩んでしまった方もいるかもしれませんね。

互助会は一度契約すると長い付き合いになるため、契約してから「こんなはずじゃなかった!」と後悔するのは絶対に避けたいところ。

特に多いのが、途中解約に関するトラブルや、「もし運営会社が倒産したら?」という不安です。

ネット上には「互助会は解約できない!」なんて噂もありますが、本当のところはどうなのでしょうか?

ここでは、そんな不安を解消するために、契約前に絶対に知っておくべきトラブル回避術を伝授します!

知っているだけで数百万円の損を防げるかもしれない重要な知識なので、最後までしっかりチェックしてくださいね!

「解約できない」は嘘?解約手数料の計算式と返金ルール

インターネットの口コミなどで「互助会は一度入ったら解約させてくれない!」なんて書き込みを見ることがありますが、これは半分嘘で半分本当です(笑)。

まず、法的には互助会はいつでも自由に解約できます!(クーリングオフ期間を過ぎていてもOKです)

もし担当者が「解約できません」なんて言ってきたら、それは法律違反の可能性大なので、消費者センターに相談しましょう。

ただし!ここで重要なのが「解約手数料」の存在です。

解約すること自体は自由ですが、それまでに積み立てたお金が全額戻ってくるわけではありません。

一般的に、積立の回数が少ない(加入期間が短い)うちに解約すると、高額な解約手数料が引かれてしまい、手元に戻ってくるお金(返戻金)が少なくなってしまいます。

逆に、満期まで完納した後に解約する場合は、手数料が低くなる(または無料になる)ケースが多いです。

「解約できない」という噂の正体は、「解約しようとしたら高額な手数料を提示されて、実質的に解約を諦めざるを得なかった」というケースが多いのかもしれませんね…。

契約書には必ず解約手数料の計算式が記載されていますので、サインする前に「今解約したらいくら戻ってきますか?」と、具体的な金額を確認する勇気を持ちましょう!

▼えっ、その手数料は「違法」かも!?泣き寝入りしないための深掘り知識

【高額!?】互助会の解約時に解約手数料ってどれくらい取られる??違法性や判決事例を徹底解説

この記事では解約手数料の概要をお伝えしましたが、世の中には「常識外れ」の高額な手数料を請求されるトラブルも後を絶ちません…。過去の裁判で「違法」とされた具体的なケースや、経済産業省の取り組みなど、もっとディープな「解約金の真実」を知りたい方は、こちらで詳しく解説しています。

親が加入していた場合は?名義変更や証書紛失時の対応フロー

「実家の整理をしていたら、タンスの奥から親の名前で契約された互助会の証書が出てきた!」

これ、実は「互助会あるある」なんです(笑)。

親御さんが亡くなった後でも、その積立金が無駄になることはありません!

互助会の権利は、家族(相続人)が引き継ぐことができるんです。

これを「名義変更」と言います。

手続きは意外と簡単で、互助会の窓口に連絡し、戸籍謄本などで家族関係を証明すれば、契約者の名義を子供(あなた)に変更して、引き続き利用したり、解約して返戻金を受け取ったりすることができます。

また、「証書が見当たらない!捨てちゃったかも!?」という場合でも慌てないでください!

互助会の会社側で契約データはしっかり管理されていますので、本人確認ができれば証書の再発行も可能です(多少の手数料がかかる場合もあります)。

もし、どこの互助会に入っていたか分からない場合は、「全日本冠婚葬祭互助協会」などの業界団体に問い合わせると、調べてくれるシステムもありますよ!

万が一の倒産リスクと「供託金制度」による保全措置について

最後に、一番怖い「倒産リスク」についてお話しします。

「何年も積み立てたのに、会社が倒産したらお金が全部パーになっちゃうの!?」

そんな心配を払拭するために、国は「供託金(きょうたくきん)制度」という法律で、私たち消費者を守ってくれています!

これは、互助会の運営会社に対して、「お客様から預かった積立金の半分(50%)を、法務局などの公的な場所に預けておきなさい(供託しなさい)」と義務付けている制度です。

もし万が一、運営会社が倒産してしまっても、この預けてあるお金から、加入者にお金が返還される仕組みになっています(これを「保全措置」と言います)。

「えっ、半分しか守られないの?」と思った方、鋭いですね!

そうなんです。法律で義務付けられているのは50%までなので、残りの半分は戻ってこない可能性があります…。

ただし、多くの互助会は、この法律とは別に、業界団体全体で連携して「もしどこかが倒産したら、他の互助会が加入者を引き受けて葬儀を行いますよ」というセーフティネット(互助会保証株式会社など)を用意していることが一般的です。

つまり、「全額が現金で戻ってくる保証はないけれど、葬儀サービス自体は他の会社が引き継いでくれる可能性が高い」というのが現実的なところです。

契約しようとしている互助会が、どのような保全措置をとっているか、担当者にしっかり確認しておくと安心ですね!

▼基礎知識の次は「具体的な会社選び」へ進みましょう!

【最新ランキング】失敗しない互助会選び!信頼できる大手上位5社の特徴を徹底比較

「仕組みやリスクは分かったけど、結局どこの会社が良いの?」と迷っている方へ。多くの人に選ばれている実績あるランキング上位5社(ベルコ、メモワールなど)を厳選してご紹介します。各社の強みや特徴を知ることで、自分にぴったりの互助会が見えてきますよ。

まとめ

お疲れ様でした!ここまで「互助会の意味と仕組み」について、かなり深く掘り下げて解説してきました。

最後に、この記事の重要ポイントをもう一度おさらいしましょう!

- 互助会とは、現金の積立ではなく「葬儀サービスの先行予約(権利の購入)」である。

- 経済産業省の許可事業であり、完納後の権利は原則一生涯有効。

- 「葬儀保険」は現金が欲しい人向け、「互助会」は手配まで任せたい人向け。

- 最大の落とし穴は「積立金だけでは葬儀費用は足りない(追加費用がかかる)」という点!

- 解約は自由だが、タイミングによっては高額な解約手数料がかかる。

- 倒産しても積立金の半額は法律で守られており、他の互助会がサービスを引き継ぐ仕組みもある。

互助会は、仕組みを正しく理解して上手に活用すれば、将来の不安を減らし、お得に葬儀ができる素晴らしいシステムです。

しかし、「よく分からないまま契約する」ことだけは絶対に避けてください!

この記事で得た知識を武器に、担当者にあれこれ質問して、納得した上で契約するかどうかを判断してくださいね。

あなたの終活が、納得のいく素晴らしいものになりますように応援しています!

」という言葉、スーパーの勧誘やチラシで一度は目にしたことがあるのではないでしょうか? 「お得に葬儀 ...){kind=link}